中国信达资产管理股份有限公司风险管理部 肖浩

一、外部经济明显好转,但下行压力仍然存在

(一) 全球经济复苏势头持续,但基础仍不牢固

1.美国经济增速同比保持稳定,环比增速明显下降

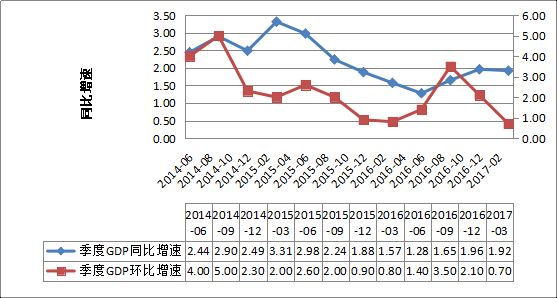

一是美国经济温和复苏势头持续。去年以来,美国经济季度同比增速从2015年1季度的3.31%一路下行至2016年二季度的1.28%,但最近两个季度稳定回升至1.9%。去年三季度环比增速更是超预期地上升至3.5%,但最近两个季度明显回落,2017年1季度仅有0.7%,但这主要是由于上期基数较高所致,整体而言,美国经济仍然呈现温和复苏的势头(见图1)。

图1:美国季度GDP增速(数据来源:wind)

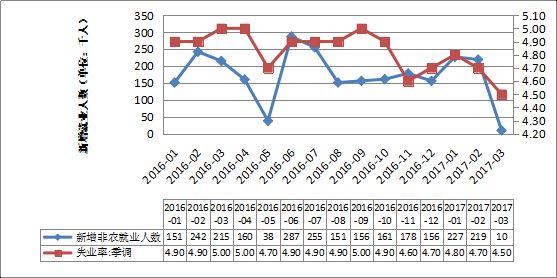

二是受自然灾害天气影响,美国一季度末新增非农就业人口规模明显减少,但失业率稳定下降。2016年下半年以来,美国新增非农人口规模持续向上,尽管2017年3月新增非农就业人口仅9.8万,但主要是自然灾害天气影响所致。美国失业率稳定保持在5%以下,2017年3月更是创下近10年来最低水平,表明美国劳动力市场除自愿失业者外,基本已达充分就业。此外,美国就业市场薪资水平温和上涨,美联储加息的就业市场基础已基本稳固(见图2)。

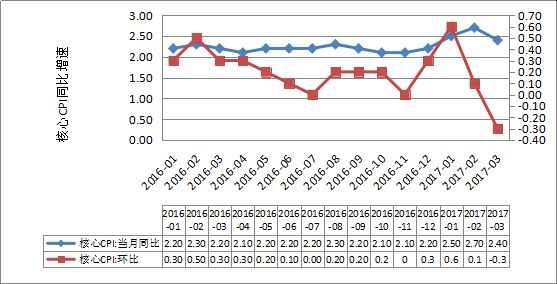

三是美国核心CPI稳定高于美联储目标通胀率,且持续走高,美联储加息的通胀基础较为牢固。2016年1月至2017年3月,美国核心CPI连续十五个月高于美联储2%的目标通胀,2017年2月更是达到2.7%,创下近五年来新高。尽管通胀指数环比减弱,但数据依然支持美联储进一步加息。

四是特普朗政府公布的史无前例的减税政策一旦实施将进一步改善美国经济的基本面。2017年4月,特朗普政府公布了降低企业所得税率、减化个人所得税税制等一系列税改方案。此次税改以减税为核心,刺激美国经济,增加就业机会,让美国企业更具竞争力。方案一旦通过获得实施将对美国及全球经济产生重大影响。

由于美联储货币政策的调控目标为保持失业率和通胀率在合理范围内,因此,支持美联储进一步加息的基本面依然存在,预计美联储全年加息2至3次。

图2:美国新增非农就业人数与失业率(数据来源:wind)

图3:美国核心CPI同比及环比增速(数据来源:wind)

2.欧盟经济保持平稳运行,且呈现稳中有升的势头

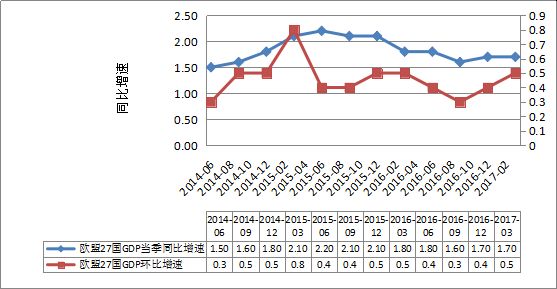

2017年1季度,欧洲的经济增长、出口、就业、财政等指标均呈现上升态势。根据欧盟统计局发布的报告,欧盟27国2017年1季度GDP环比增长0.5%,同比增长1.7%(见图4),欧盟主要国家GDP均实现环比增长。2017年1季度,法国大选结果出炉,中间派马克龙当选,大选结果冲击低于预期,风险并未显著上升。欧元区采购经理人指数和信心调查显示,欧盟经济继续回暖。2016年下半年起,欧元区制造业经理人采购指数持续上升,从去年9月的51.7上升至今年3月的56.2,服务业经理人采购指数则攀升至56,二者都创下六年来新高,显示2017年欧盟经济上升势头将延续。

图4:欧盟27国GDP同比及环比增速(数据来源:wind)

图5:欧元区GDP职业经理人采购指数(数据来源:wind)

3.日本经济低速增长,仍然难以摆脱通缩困扰

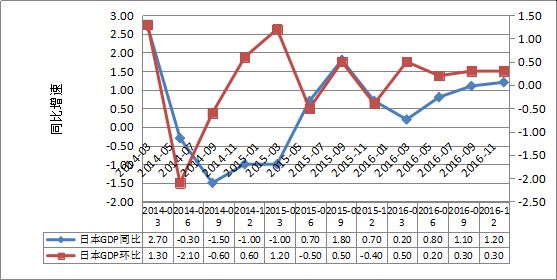

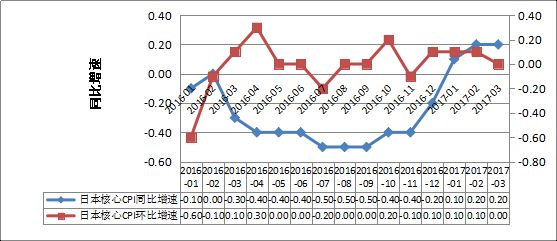

一是GDP低速增长。按同比增速来看,自2015年第二季度以来,日本经济摆脱了连续一年萎缩的趋势,恢复正增长。 2016年以来,GDP同比增速持续上升至1.2%。按环比数据来看,近三个季度GDP增速保持在0.3左右(见图6),保持平稳趋势。二是日本经济通缩困扰有所缓解。同比增速来看,日本核心CPI近扭转持续为负的趋势,稳定转正。而就环比增速而言,几无增长。以上数据显示日本经济通缩现象有所好转,但仍不乐观。

图6:日本GDP同比及环比增速(数据来源:wind)

图7:日本CPI同比及环比增速(数据来源:wind)

4.新兴市场分化格局持续

一是受经济结构转型、大宗商品价格下行的影响,中国、印度等资源进口型制造业经济体保持较快增长,中国经济一季度经济增速回升至6.9%,显示企稳回升的态势。印度中央统计局发布的数据显示,2016-2017财年(2016年4月至2017年3月底),印度经济增速为7.1%,超出市场预计。而俄罗斯、巴西等资源出口型经济体面临的经济形势依然十分严峻,2016年,俄罗斯全年GDP萎缩0.2%,俄罗斯央行预计,2017年俄罗斯GDP增长率将低于1%。二是美联储加息节奏加快及自身经济前景不明导致资本外流加剧,将诱发过度依赖能源出口的国家经济增速持续下滑,而社会动荡且外债比较高的国家则易发生货币甚至金融危机。

5.全球贸易继续走势疲软

一是全球贸易增速低位徘徊。根据世界贸易组织(WTO)公布的数据, 2016年全球贸易增幅仅为1.7%,大大低于之前的预测(见图8)。对于2017年的全球贸易增长预期,世贸组织则下调至1.8%。二是国际货运指数依然低迷。而作为反映全球贸易情况领先指数的波罗地海干散货运价指数(BDI),在2016年2月更是创下历史最低的290点。尽管该指标去年下半年以来呈现上升态势,但2017年1季度则又有所下跌。从长期来看,当前该指数依然处于较低水平,显示未来一两年内全球贸易难有起色(见图9)。

图8:全球商品和服务贸易同比增速(数据来源:wind)

图9:1999年11月-2017年1月波罗的海干散货运价指数(BDI)(资料来源:价值投资)

(二)国内经济呈现企稳回升态势,但潜在下行风险仍然存在

1.三驾马车表现都有所好转

一是消费整体保持平稳,成为推动经济增长的主要动力。2017年1季度,国内消费市场总体平稳,社会消费品零售总额同比增长10%,继续保持两位数增长,内部结构持续优化。消费继续保持我国经济增长第一动力的地位。一季度社会消费品零售总额增速虽比上年同期回落0.3个百分点,但比1-2月份加快0.5个百分点。其中,3月份增速比1-2月份加快1.4个百分点。作为拉动国民经济增长的“三驾马车”中,最终消费支出增长较快,对拉动经济增长的贡献程度较高。一季度,最终消费支出对经济增长的贡献率为77.2%,高于上年同期2.2个百分点,高于同期资本形成总额贡献率58.6个百分点。

二是投资稳步回升。2017年1季度,全国完成固定资产投资(不含农户)93777亿元,同比增长9.2%,增速比1-2月份提高0.3个百分点,比2016年提高1.1个百分点。制造业、基础设施、房地产开发三大领域投资占全部投资的比重为72.2%,对全部投资增长的贡献率为86.2%,拉动投资增长8个百分点。其中,制造业投资增速去年10月份出现企稳并逐月回升。2017年1季度,制造业投资29325亿元,同比增长5.8%,增速比1-2月份提高1.5个百分点,比去年全年提高1.6个百分点。制造业对全部投资增长的贡献率为20.3%,拉动投资增长1.9个百分点。

三是进出口明显回升。受去年同期基数较低的影响,2017年1季度,我国货物贸易进出口总值6.2万亿元人民币,同比增速高达21.8%。其中,出口3.33万亿元,增长14.8%;进口2.87万亿元,增长31.1%。与此同时,一般贸易进出口增长,比重提升。一季度,我国一般贸易进出口3.49万亿元,增长23.2%,占我国进出口总值的56.2%,比2016年同期提升0.6个百分点,贸易方式结构有所优化。此外,我国对部分一带一路沿线国家进出口增长。一季度,我国对俄罗斯、巴基斯坦、波兰、哈萨克斯坦和印度等国进出口分别增长37%、18.7%、19%、69.3%和27.7%。同期,我国对欧盟进出口增长16.9%、对美国进出口增长21.3%,对东盟进出口增长25%,三者合计占我国进出口总值的41.4%。

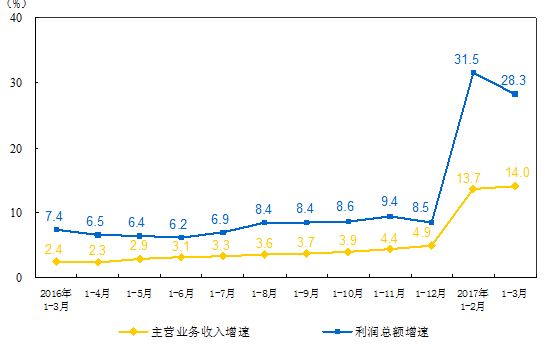

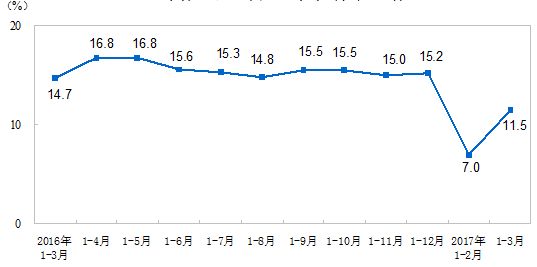

2.工业企业效益明显好转

2017年1季度,全国规模以上工业企业实现利润总额17043亿元,同比增长28.3%,但增速比1-2月份回落3.2个百分点。按企业所有权类型来看,民营经济盈利能力明显上升。1-3月份,规模以上工业企业中,国有控股企业实现利润总额3996.3亿元,同比增长70.5%;集体企业实现利润总额104.4亿元,增长7.6%;股份制企业实现利润总额11671.5亿元,增长30.2%;外商及港澳台商投资企业实现利润总额4208.1亿元,增长24.3%;私营企业实现利润总额5553亿元,增长15.9%。按行业来看,采矿业实现利润总额1228.8亿元,上年同期亏损79.7亿元;制造业实现利润总额14913.6亿元,同比增长23.4%;电力、热力、燃气及水生产和供应业实现利润总额900.6亿元,下降29.4%。1-3月份,在41个工业大类行业中,38个行业利润总额同比增加,1个持平,2个减少。主要行业利润情况如下:农副食品加工业利润总额同比增长9.7%,纺织业增长5.8%,石油加工、炼焦和核燃料加工业增长67.1%,化学原料和化学制品制造业增长50.7%,非金属矿物制品业增长25.6%,黑色金属冶炼和压延加工业增长3.6倍,有色金属冶炼和压延加工业增长93.8%,通用设备制造业增长22.2%,专用设备制造业增长22.1%,汽车制造业增长19%,电气机械和器材制造业增长4.7%,计算机、通信和其他电子设备制造业增长6.9%,煤炭开采和洗选业、石油和天然气开采业由同期亏损转为盈利,电力、热力生产和供应业利润总额同比下降35.3%。

图10:规模以上工业企业主营业务增速及利润总额增速(资料来源:国家统计局)

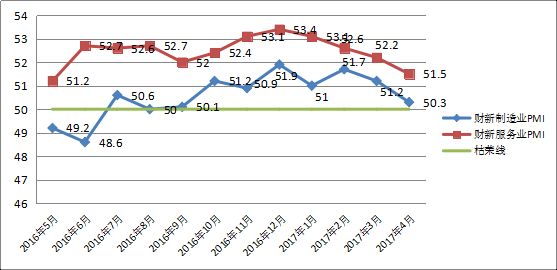

3.PMI等领先指标有所下滑,预计全年经济增速呈现前高后低的态势

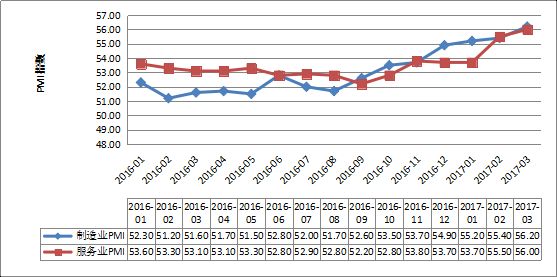

数据显示,2016年12月以来,制造业PMI数据止升回跌,尽管保持在枯荣线以上,但持续下滑趋势已经显现。2017年3月,财新制造业PMI指数仅为50.3。与此同时,财新服务业PMI指数也呈现持续下滑的态势,从2016年12月份的53.4持续下降至51.5,创近11个月来新低。根据国际经验,PMI指数领先GDP增速3-6个月,图11预示着2017年经济增速可能呈现前高后低的态势。

图11:近12个月财新中国采购经理人指数(PMI指数)数据来源:财新网

4.宏观调控政策趋向稳健

(1)货币政策稳中趋紧,资金市场利率明显上升

去年10月份以来,去杠杆的重点逐步从实体企业转移至金融行业。尽管2017年央行货币政策继续保持稳健中性,多重因素或将促使央行政策边际收紧。最近一段时间以来,央行一方面通过上调逆回购、SLF、MLF等流动性工具利率,拉长投放久期等手段,抬升金融机构负债成本,降低同业负债规模;另一方面,央行也直接通过MPA考核控制金融机构资产规模扩张。此外,由于美元步入加息周期,以及国内防控金融风险和金融市场去杠杆的需要,次贷危机以来,国际资本涌入及国内货币政策共同支撑的较为宽松的流动性市场或将结束。例如,央行行长周小川在今年3月博鳌论坛上已作出了“全球货币宽松周期已经接近尾声”的论断。未来一个阶段,流动性市场趋紧是一个大概率事件。例如,3月份同业拆借加权平均利率为2.62%,分别比上月和上年同期高0.16个和0.53个百分点;质押式回购加权平均利率为2.84%,分别比上月和上年同期高0.23个和0.74个百分点。央行相关政策使银行同业短期资金价格整体上行,显示出央行在同业市场及债券市场的去杠杆意图。

(2)财政政策积极为经济托底

一是财政支出力度加大。3月份,全国一般公共预算支出21057亿元,同比增长25.4%。其中,中央本级支出2364亿元,同比增长24.3%;地方支出18693亿元,同比增长25.6%。1-3月累计,全国一般公共预算支出45917亿元,同比增长21%。其中,中央本级支出5767亿元,同比增长14.2%;地方支出40150亿元,同比增长22%。二是基础设施建设投资高位运行。2017年1季度,基础设施投资18997亿元,比去年同期增长23.5%,增速比1-2月份回落3.8个百分点,比去年同期提高3.9个百分点;基础设施投资占全部投资的比重为20.3%,比去年同期提高2.4个百分点;对全部投资增长的贡献率为45.5%,拉动投资增长4.2个百分点。基础设施行业中,生态保护和环境治理业投资增长48.1%;公共设施管理业投资增长27.4%;交通运输邮政业投资增长20.2%;水利管理业投资增长18.3%。三是以PPP和产业基金为主导,发挥财政支出投资带动作用。财政部政府和社会资本合作(PPP)中心近日发布信息显示,截至2017年3月末,全国PPP综合信息平台项目库入库项目达12287个,累计投资额14.6万亿元。项目落地速度加快,截至3月底,已公布的社会资本方中标人的PPP项目已达到2579个,其中约52%是在2016年7月以来落地。

二、金融市场整体运行平稳,局部领域风险上升

(一)金融市场整体平稳运行

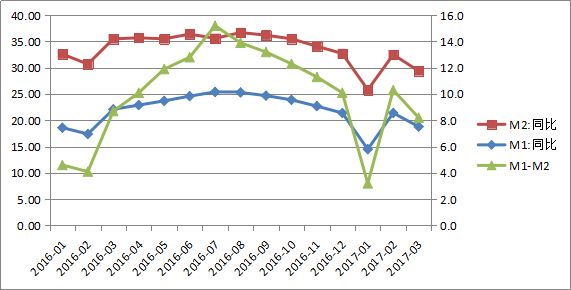

3月末,广义货币(M2)余额159.96万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.5个和2.8个百分点;狭义货币(M1)余额48.88万亿元,同比增长18.8%,增速分别比上月末和上年同期低2.6个和3.3个百分点;流通中货币(M0)余额6.86万亿元,同比增长6.1%。M1增速小幅下跌但仍然处于高位,非金融企业存款减少影响M1增速,企业投资意愿仍然不足,流动性偏好明显(见图12)。

图12:近一年M1与M2同比增速走势(数据来源:wind)

(二)资产价格泡沫明显

去年以来,一线城市及部分热点城市房价出现了较大幅度的上涨。中国房地产业协会的数据显示,以北京为例,住房整体均价从2015年10月的每平米3.7万上涨至今年2月的每平米6万,涨幅达62%。尽管上述城市房价快速上涨有供需错配、土地增值等客观原因,但本轮房价过快上涨引发各方的高度的关注,最高决策层多次发声要“抑制资产价格泡沫”,“建立房地产调控长效机制”。房地产价格的快速上涨也导致资金过度流向房地产业。截至 2016 年末,全国主要金融机构(含外资)房地产贷款余额为 26.7 万亿元,同比增长 27%,房地产贷款余额占各项贷款余额的 25%。其中,个人住房贷款余额为 18 万亿元,同比增长 38.1%。

(三)商业银行信用风险上升势头有所好转

一季度末,商业银行不良贷款率为1.74%,比去年同期下降0.01个百分点。商业银行损失抵补能力比较充足,3月末,贷款损失准备金余额2.8万亿元,拨备覆盖率178.8%。各上市银行最新披露的2017年一季报显示,一季度末不良贷款率较上年末下降或持平的A股上市银行居多。其中,五大国有银行均未出现不良贷款率上升。2016年,国内商业银行资产质量下行压力有所缓解,不良贷款率增长低于市场预期,全年不良贷款率仅上升0.07个百分点。其中,去年四季度商业银行不良贷款率出现五年来首次较上季下降。进入2017年,不良贷款增速进一步放缓。据银监会公布的数据显示,3月末,商业银行不良贷款余额1.58万亿元,比年初增加673亿元,同比少增504亿元。从上市银行一季报来看,一季度不良贷款率下降或持平占多数。2016年末,农业银行、宁波银行、上海银行、常熟银行、光大银行等不良贷款率较上年末下降。2017年一季度末,农业银行、上海银行、常熟银行、光大银行不良贷款率分别较 2016年末下降 0.04、0.02、0.04、0.06个百分点;宁波银行不良贷款率与2016年末持平,仍为0.91%。

(四)风险暴露趋势分化

一是信托风险项目规模有所下降。信托风险项目个数和资金规模自2015年第四季度持续快速增加以来, 2016年第四季度实现双双回落。2016年末信托业的风险项目个数为545个,较第三季度减少61个,资产规模为1175.39亿元,较第3季度末的1418.96亿元减少243.57亿元,环比下降17.17%。在1175.39亿元的风险项目中,其中集合类信托600.71亿元,占比为51.11%,较第三季度降低21.12%;单一类信托556.92亿元,占比为47.38%,较第三季度降低12.52%;财产管理权信托风险项目资金规模为17.76亿元,占比为1.51%,较第三季度降低14.71%。

二是区域性金融风险有所暴露。近期,山东省内多家知名民营企业爆发债务问题。由于这些企业背后的债务规模巨大,债务链条盘根错节,山东地区的区域性金融风险或有蔓延之势。今年3月29日,山东邹平齐星集团债务危机暴露。因互保关系,公司重要客户西王集团也牵涉其中。同时,与齐星、西王同处一地的魏桥系多家公司债券遭抛售,旗下两家上市公司股票遭国际做空机构沽空,并因业绩报告难产而停牌。除上述企业外,山东华盛江泉、天信集团也深陷债务危机,进入破产清算程序。这些企业资产规模较大,具备较强的抗风险能力,但也陷入了债务泥潭,其中隐含的风险和问题,值得我们高度警惕。

三、房地产市场受调控政策的影响较为明显

一是房地产市场销售整体高位运行,但受调控政策的影响,区域明显分化。1-3月份,全国商品房销售面积29035万平方米,同比增长19.5%,增速比1-2月份回落5.6个百分点。其中,住宅销售面积增长16.9%,办公楼销售面积增长52.9%,商业营业用房销售面积增长35.6%。商品房销售额23182亿元,增长25.1%,增速回落0.9个百分点。其中,住宅销售额增长20.2%,办公楼销售额增长67.9%,商业营业用房销售额增长49.3%。但在“抑制资产价格泡沫”以及调控大城市人口规模的大背景下,部分热点城市“分城施策”的调控政策给房地产企业销售现金流带来较大不利影响。例如,国家统计局的数据表明,今年2月份,北京、上海等15个热点城市中,5个城市新建商品住宅成交量环比下降60%-40%,2个城市下降40%-20%,5个城市下降20%以内,仅3个城市新建商品住宅成交量持平。

二是房地产企业的融资环境受政策影响,融资现金流波动较大(见图13)。1-3月份,房地产开发企业到位资金35666亿元,同比增长11.5%,增速比1-2月份提高4.5个百分点。其中,国内贷款6892亿元,增长10.7%;利用外资74亿元,增长308.0%;自筹资金10894亿元,下降7.2%;其他资金17806亿元,增长27.1%。在其他资金中,定金及预收款10007亿元,增长27.0%;个人按揭贷款5538亿元,增长18.6%。

图13:全国房地产企业到位资金增速(资料来源:国家统计局)

[ 本文只代表个人观点,与信达公司无关。]